コロナ禍における資金繰りの応急措置②

➖ 融資制度の理解 ➖

前回はコロナ渦において資金繰り改善を行う上で、下記の解説をしました。

・融資が有効な理由 ・セーフティー(別枠)の活用

中小企業における融資制度の概略を解説していきたいと思います。

まず、中小企業向け融資は、3種類に大別されます。

①プロパー融資 : 保証機関なし

②保証協会付融資 : 半官半民の保証機関が債権を保証

③公庫・商工中金融資: 政府系金融機関による融資

補償や保障は聞き慣れていると思いますが、保証はあまり聞き慣れないと思うので簡単に説明します。

「銀行が貸しても返って来なかった場合弁済します。」

「借りてる会社への取立も、保証機関が実施します。」

ざっくりこんな感じです。そして、通常モード(一般枠)と緊急モード(別枠)の2つの審査方法が存在するのは、②保証協会付融資と③公庫商工中金融資になります。よって、本件は、②③を活用する前提で解説になります。

②による融資制度が存在する理由は、「中小企業に融資して返済してもらえなかった場合大変な労力が銀行にかかります。その手間を省くために保証協会があります。なので銀行さん貸し渋りは控えてください。」といった流れです。これより「保証協会から保証しますよ。」って回答さえ頂ければ、融資の審査は通りやすいです。

③による融資制度が存在する理由は、保証協会でも保証を渋る先に対しても別の審査基準を設けることで救済することができる可能性があるからです。そのため、保証協会が保証するにあたっての審査方法と政府系金融機関が審査方法には、自己資本の計上方法や信用情報の扱いなど意図的に一致しない箇所があります。

このあたりの融資制度の概略を理解することで、まず初めにどの融資制度を使って融資をうけるべきか、それが叶った場合や叶わなかった場合にどこを頼るべきかが明確になると思います。

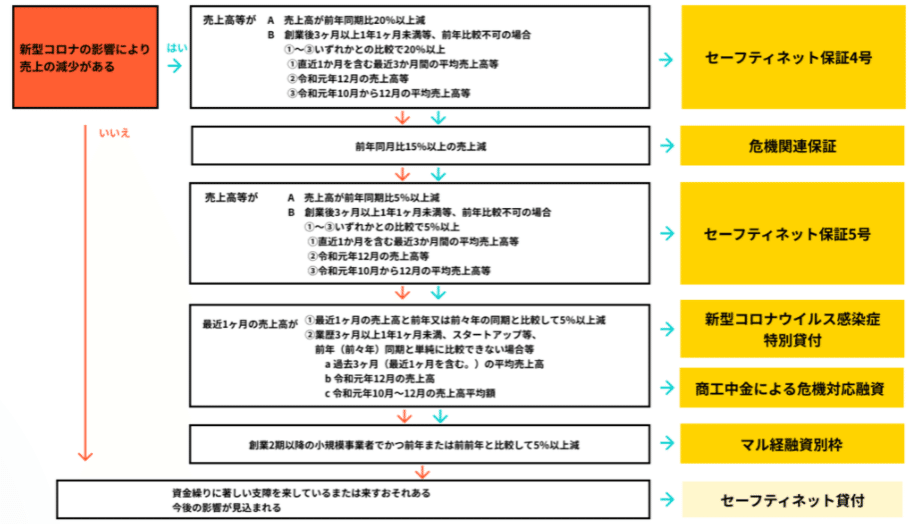

前回のおさらいです。コロナ渦の融資制度の一覧です。

セーフティネット保証4号・危機関連保証・セーフティネット5号は、保証協会付融資です。他は、公庫・商工中金融資に該当します。対象事業者数が少ない事業の方が、緊急モードでの貸出角度はあがることが理解できると思います。よって、保証協会付融資から検討されてはいかがでしょうか。

コメント

コメントを投稿