コロナ禍における資金繰りの応急処置⑤

融資獲得後のKPI設定と追加融資までの段取り

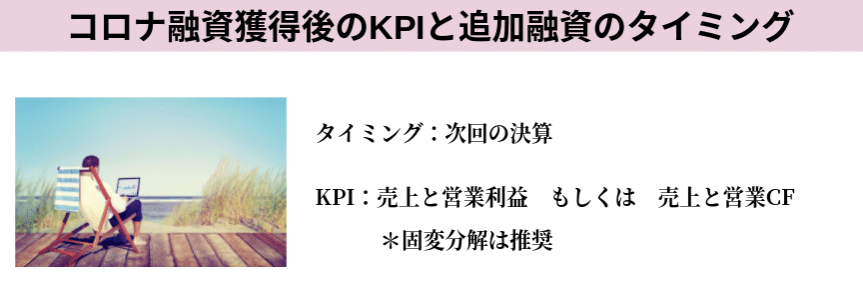

前回までは、銀行融資を引き出すための段取りについてお話しました。今回は、「融資獲得後、何に焦点を充てていつ追加融資をうけるか」についてお話したいと思います。結論から話すと追加融資を受けるタイミングは、決算確定後になります。そして、焦点を当てるポイントは、売上と営業利益のみです。当たり前のことじゃないかって思う方もいらっしゃると思いますが、結局は保証枠の増減は売上で決まりますし、一般枠での融資受けれるかどうかは返済余力で計算されますが複雑な指標はKPIにむかないので、営業利益で推定することを勧めます。

銀行員に融資の相談して、「決算見てから、検討しましょう」ってお茶を濁された経験のある方もいると思いますが、銀行も保証協会も頂いた決算データを登録して、各自の与信モデルにて融資額や保証額の上限の目安をつけます。追加融資の受けるタイミングが決算確定後の理由は、「コロナ渦で目一杯融資を受けた先は枠一杯でしょ。」って話です。「だから、枠の上限を増やす動きをとらないとだめだよね。枠を増やすには、売上を改善させるのが、手っ取り早いよね。一般枠つかえるようにするにはとりあえず、営業利益でみよう」という話です。

売上さえ上昇していえれば、保証協会の枠はあがります。そして、既存債権を借換にてセーフティー別枠にて一本化した事業者様は、一般枠が空いております。つまり、銀行には「返済余力がありますよ」を示せれば良いです。返済余力を示す計算において最も比重の高い営業利益をみれば良いというのが、本件に対しての理屈です。そのため、決算期のタイミングで融資を獲得したいのであれば、節税とか考えるのを辞めましょう。(融資獲得の必要がなければ、節税対応しても良いとは思います。)

そして、営業利益は税理士に計算してもらわないといけないから面倒くさいって人もいると思います。(実際、めんどくさがる税理士もいます)その場合、事業における固変分解した上で、月々の固定費(ランニング費用)と案件の変動費率を把握できれば問題ないです。というか、本当は営業利益よりもこっちの情報把握してもらった方がより正確なKPI設定できると思います。本当に知りたい情報は、手元現金が借入金を返済してもマイナスにならないかに尽きますので。

コメント

コメントを投稿