コロナ禍における資金繰りの応急処置④

ー銀行交渉についてー

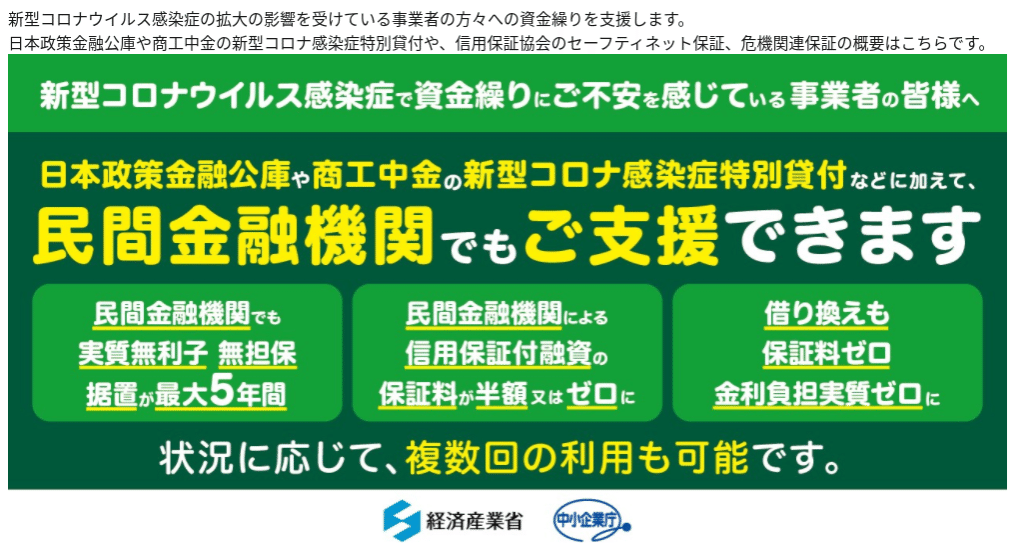

前回までの内容をおさらいするとコロナ渦で資金繰り改善には

「セーフティネット4号の活用にこだわってほしい」

と記載致しました。今回は、セーフティーネット4号を活用した上で銀行交渉のポイントについて解説したいと思います。別枠融資になりますので訴求ポイントを3つに集約可能です。

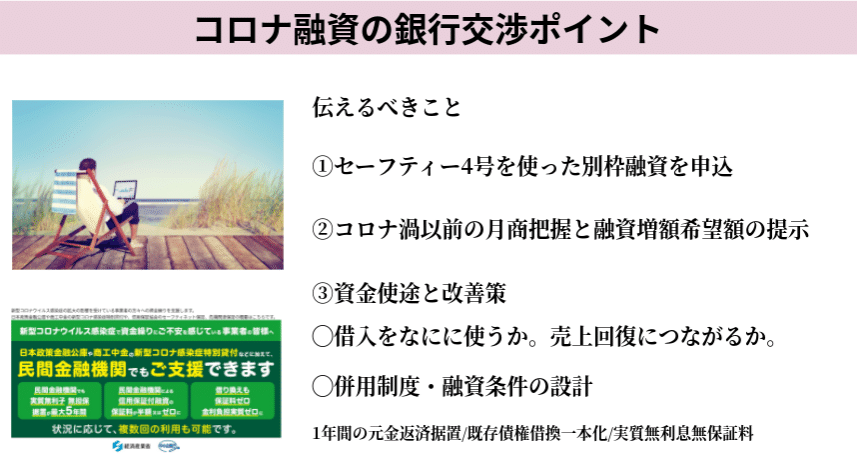

①セーフティーネット4号の認定を取得

大都市圏の銀行員はコロナ渦で融資申込が殺到してます。忙しくて案件に手間を掛けられません。残業時間も制限されており、居残りで処理しようものなら評価下げられます。つまり、流れてくる案件を手捌きよく処理することで精一杯です。なので、「銀行さん、どうしましょ?」ってスタンスの融資相談は後回しです。

セーフティー4号を使った別枠融資を申込したい

ここまでの段取りを整えて相談しましょう。

②コロナ渦以前の月商

コロナ渦での融資額の目安は、融資増額分の上限はコロナ渦以前の月商3ヶ月程度です。コロナ以前の月商の最大値を提示した上で3ヶ月分を借入したい旨をはっきりとつたえるべきです。

③資金使途と改善策

◯融資で受けた借入をなにに使うか。それは売上回復につながるか。

2020年3月頃は「赤字補てん資金です。」という回答でも審査は通りました。融資額の減額事例も少なかったと思います。しかし、6月以降からは減額されるケースが目立っております。売上が下がって苦しい事業者に向けた融資なので、融資を受けて改善策を実行することで売上が改善する旨はしっかりと説明するべきです。

◯併用制度・融資条件の設計

融資条件として、1年間の元金返済据置や既存債権を借換して一本化することが可能です。下記制度を使うことで借換債権は実質無利息無保証料になりますので、直近一年間の返済負担は大幅に改善できると思います。

上記制度や融資条件まで考えて資金繰りが改善できる旨を提示できると尚良しです。理由は担当の銀行員がその検証を行い、支店長なり保証協会に納得させる必要があります。だから、融資申込の段階で、そこまで検証できる資料を提示することで審査スピードも格段に早くなりますし、銀行側の心象がすこぶるよくなります。どのような資料を提示すべきかはケースバイケースになりますが、「月ごとの元金返済まで含めた収支計画」や「資金繰り表」にて提示すれば良いと思います。

本記事のまとめは下記に添付します。次回は融資獲得後のKPI設定から追加融資までの体力づくりについて説明致します。

コメント

コメントを投稿