コロナ禍における資金繰りの応急処置①

応急措置①:まずは、月商推移の把握

コロナ禍において事業を継続する中で様々な支援制度があります。

①持続化給付金 ②家賃支援給付金 ③融資 ④補助金・助成金

上記の①②は利用されている事業者さんは多いと思います。でも、様々な事業者さんとお話する中で、③④は利用されていない方もいらっしゃるなといった印象です。今回説明したいのは、③融資です。理由は、資金繰りを大きくカイゼンしようとしたときは、事業規模が大きくなるほど①②④では金額として難しいからです。④に関してはものづくり補助金のように高額の補助金もありますが補助金は事後払いですので、その前の資金が手元現金、融資、出資なりで必要となります。つまり、資金繰りカイゼンが必要な事業者さまは、補助金の前に融資での調達から考えるべきです。

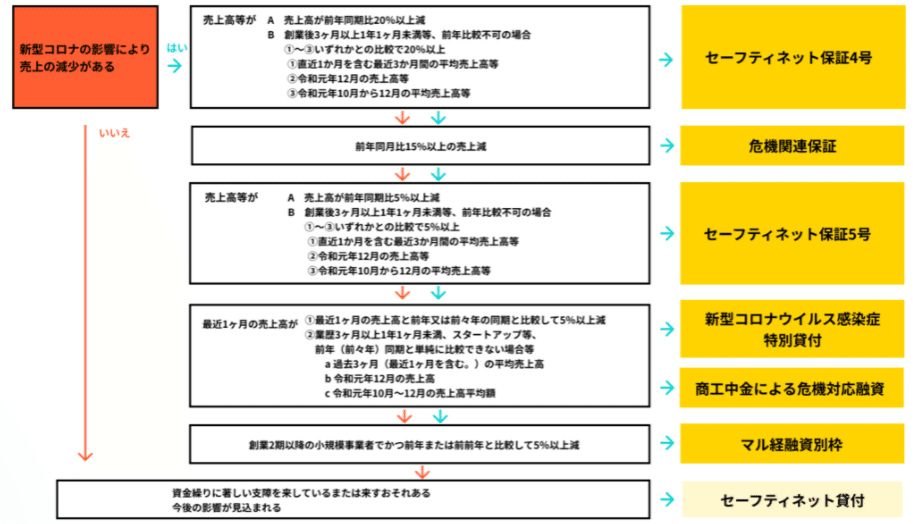

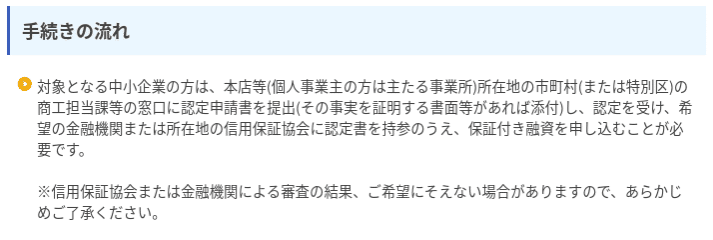

銀行の中小企業に対する融資審査は、①通常モード(一般枠)②不況災害時モード(別枠)に大別されます。②不況災害発生時モードの適用が可能な場合、通常の審査では追加融資が難しい先でも審査に通りやすいです。その上で追加融資の可能性の可否を検討する上でまず行うべきことは②不況災害発生時モードの融資制度に適用するかの確認です。具体的要件は下記URLをご参照ください。

https://www.meti.go.jp/press/2019/03/20200311007/20200311007-4.pdf

つまり、要件の可否は月商推移の把握がまず一歩です。

理由は、②不況災害発生時モードにおける融資制度の適用可否は月商推移で決まります。一番ハードルの高いセーフティネット保証4号でも▲20%以上の売上減で適用可能になるため、まず市区町村へ認定を急ぎましょう。銀行交渉はそれからでも遅くないです。むしろ、その方が早いです。

<次回に続く>

コメント

コメントを投稿